Зачем вообще меняют процедуру согласования сделок

Процедура согласования сделок с недвижимостью 2025 уже заметно отличается от того, к чему привык рынок десять лет назад. Государство стремится сократить число мошенничеств и ускорить сделки, а банки — максимально перевести всё в онлайн. В итоге участнику сделки приходится разбираться не только в документах, но и в цифровых сервисах, биометрии, электронных подписях. Плюс добавились новые проверки: Росреестр, ФНС, банки и нотариусы обмениваются данными почти в реальном времени, из‑за чего привычная «бумажная» схема перестаёт работать как раньше.

Базовые термины простым языком

Чтобы понимать изменения в регистрации сделок с недвижимостью, важно договориться о терминах. «Согласование» сейчас — это не только подписание договора, но и комплекс проверок: личности, прав собственности, источников денег, ограничений на объект. Регистрация — это тот самый момент, когда в ЕГРН появляется запись о новом владельце. Электронная регистрация — когда договор и заявление отправляются в Росреестр в цифровом виде, чаще всего через банк или нотариуса. Эскроу-счёт — специальный «карман» в банке, где деньги покупателя «замораживаются» до регистрации перехода права.

Как выглядела типичная сделка раньше

Ещё несколько лет назад всё было почти по‑старинке: бумажный договор, чем толще — тем надёжнее, живые подписи, походы в МФЦ с талончиками. Деньги передавали наличными или перевели по счёту «по доверии», максимум — банковская ячейка. Согласование сделок с недвижимостью часто сводилось к тому, что стороны сами проверяли документы, иногда подключали знакомого юриста. Ошибки в договоре всплывали уже после подачи в Росреестр, и сделать что‑то быстро было сложно. Сейчас такая схема скорее исключение, чем правило, особенно в крупных городах.

Новые правила: что меняется в 2025 году

Новые правила согласования купли продажи квартиры завязаны на цифре и онлайн‑проверках. Классическая цепочка «договор — МФЦ — регистрация» дополнилась автоматическими запросами к базам:

— Росреестр проверяет ограничения и аресты;

— банк и Росфинмониторинг отслеживают подозрительные платежи;

— ФНС видит, кто сколько и за что платит.

Фактически сделка теперь — это не только подписание бумаг, а целый сценарий, где каждая стадия подтверждается цифровыми следами. Любое несоответствие данных может остановить процесс прямо на этапе согласования.

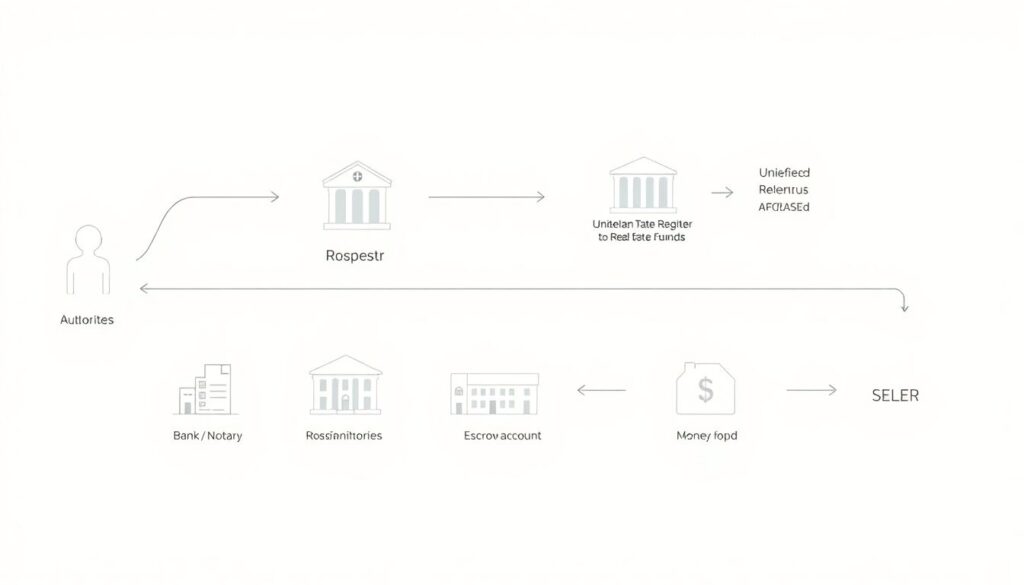

Текстовая диаграмма новой цепочки

Если упростить схему, она выглядит примерно так:

Покупатель

→ (идентификация, биометрия в банке)

→ Банк / Нотариус

→ (проверка объекта, юр. рисков, источника средств)

→ Росреестр / ФНС / Росфинмониторинг (автообмен данными)

→ Регистрация права в ЕГРН

→ Разблокировка денег на эскроу‑счёте

→ Продавец получает оплату.

Диаграмма показывает ключевую мысль: регистрация и расчёты теперь связаны жёстко. Если что‑то пошло не так на проверке, деньги не уйдут продавцу, а покупатель останется защищён.

Электронные сделки и биометрия

Главная тенденция — переход в полностью цифровой формат. Всё чаще используют электронную подпись, биометрическую идентификацию и онлайн‑площадки. Уже не редкость, когда сделку проводят так, что стороны вообще не встречаются физически: покупатель сидит дома, продавец — в другом городе, а банк с Росреестром делают своё дело в фоновом режиме. При этом электронная регистрация пытается заменить визит к нотариусу, но не всегда может: сложные случаи (например, сделки с детьми или долями) по‑прежнему загоняют в нотариальный формат.

Где это реально упрощает жизнь

Самый показательный пример — ипотека:

— банк подготавливает договор и проверяет квартиру;

— клиент подтверждает личность через приложение и госуслуги;

— документы уходят в Росреестр без похода в МФЦ;

— статус регистрации можно отслеживать в приложении, как посылку.

Итог — меньше бумажной рутины и меньше шансов что‑то потерять или забыть подписать. Но взамен приходится мириться с дополнительными цифровыми проверками, от которых уже не отмахнёшься.

Сравнение: «по старинке» и «по‑новому»

Если сравнивать классический и современный подход, различия бросаются в глаза:

— раньше — акцент на личном доверии и бумагах, сейчас — на электронных проверках;

— расчёты «на руках» против обязательных безналичных схем и эскроу;

— изолированные участники (банк, нотариус, МФЦ) против системы, где все ведомства связаны API.

В итоге согласование занимает меньше «живого» времени, но больше зависит от корректности данных в реестрах. Ошибка в отчестве или старый паспорт в базе могут затормозить сделку не хуже, чем раньше забытый оригинал свидетельства о собственности.

Юридическое сопровождение: стоит ли экономить

Из‑за усложнения процедур логично вырос интерес к специалистам. Юридическое сопровождение сделок с недвижимостью цена в 2025 году чаще всего считается не от «количества страниц договора», а от сложности кейса: наличие обременений, ипотека, наследство, доли, корпоративные продавцы. Услуга перестала быть «роскошью для перестраховщиков» и стала чем‑то вроде страховки: да, это дополнительные расходы, но их проще принять, чем последствий ошибки в условиях договора или несвоевременной проверки продавца в базах.

Когда юрист особенно нужен

— покупка квартиры в новостройке по переуступке;

— сделки с долевой собственностью и несовершеннолетними;

— покупка квартиры у юрлица или при банкротстве застройщика;

— сложные цепочки с несколькими продажами и альтернативными вариантами.

Во всех этих историях формальное «одобрение банка» — только часть картины, а юрист помогает увидеть, где реальная зона риска.

Сделка «под ключ»: единое окно вместо беготни

Тенденция 2025 года — модели «единое окно», когда клиенту не нужно решать, к кому идти первым. Банк, застройщик или агентство предлагают формат: как оформить и согласовать сделку с недвижимостью под ключ — от предварительной проверки документов до финальной регистрации и выдачи ключей. Внутри этого «пакета» прячутся и юристы, и технические специалисты по электронным подписям, и интеграции с госорганами. Клиент по сути выбирает уровень сервиса, а не отдельные этапы процесса, и это постепенно становится новым стандартом рынка.

Риски и подводные камни новой процедуры

Невозможно всё упростить, не добавив новые нюансы. Цифровизация усилила зависимость от правильности сведений в ЕГРН и других реестрах. Если, например, старый залог не снят корректно, система может «заблокировать» сделку, и придётся разбираться с историческими ошибками. Ещё один момент — фишинг и поддельные электронные подписи: вместо поддельных доверенностей мошенники осваивают цифровые инструменты. Поэтому важно не просто «подписать где скажут», а понимать, и через какой сервис, и кем именно оформляются документы.

Что делать участнику сделки в новых реалиях

Чтобы комфортно войти в обновлённую систему согласования, стоит заранее принять несколько правил игры:

— проверять объект и продавца не только по выписке ЕГРН, но и по открытым реестрам и сервисам банка;

— заранее уточнять, нужна ли нотариальная форма и какие электронные сервисы будут использоваться;

— сохранять все цифровые подтверждения: выписки, статусы, квитанции, уведомления из приложения;

— считать юридическое сопровождение не «дополнительной опцией», а частью бюджета сделки.

Тогда новые цифровые правила будут работать на вас, а не превращать сделку в бесконечный квест с непредсказуемым финалом.